工信部、財政部、科技部、發展改革委 4月29日共同發布2016-2020年繼續實施新能源汽車推廣應用補助政策,這項政策要實施5年,而且是經濟下行壓力加大、市場結構快速變化的5年,新能源補貼的政策涉千億的補貼資金。

此次政策與年初發布的征求意見稿的政策關鍵點變化較大,尤其是補貼力度較預期縮減較大,這對企業未來規劃帶來較大的影響。

一、補貼標準的退坡較大

1.普惠政策是利好

四部委在全國范圍內開展新能源汽車推廣應用工作。補貼面向全國的消費者,將為有實力和有準備的企業提供更大的空間。但由于限購是促進新能源車的主要推動力,因此乘用車在限購城市和小城鎮,客車和專用車在所有大中城市,差異化需求走勢仍將延續。

2、補貼標準降低

2017-2020年除燃料電池汽車外其他車型補助標準適當退坡,其中:2017-2018年補助標準在2016年基礎上下降20%,2019-2020年補助標準在2016年基礎上下降40%。而征求意見稿是提出:2017年純電動汽車、插電式混合動力汽車補助標準在2016年基礎上下降10%,2019年補助標準在2017年基礎上再下降10%。由此可以理解為退坡速度加倍,其中19年較16年降40%,與征求意見稿的降19%更是力度超強。

企業的新能源車成本很難1年降10%,而政策要求基本是每年降補貼10%,這對企業的新能源車規劃數量帶來巨大的考驗。原來5.5萬補貼的車型在17年補貼是4.95萬,19年補貼4.45萬。而新政策中17年就降到4.4萬,19年降到3.3萬元,力度超強。這樣的銳減對高價車的影響不大,但低價車的影響稍大一些。部分企業希望虧點前發展新能源車來彌補2020年的企業平均油耗壓力,現在的算賬很難平衡了。只能是靠覺悟和油耗目標壓力讓企業自己消化補貼的快速降低問題了。

3、質量保證標準更務實

政策文件提出:新能源汽車生產企業應對消費者提供動力電池等儲能裝置、驅動電機、電機控制器質量保證,其中乘用車生產企業應提供不低于8年或12萬公里(以先到者為準,下同)的質保期限,商用車生產企業(含客車、專用車、貨車等)應提供不低于5年或20萬公里的質保期限。汽車生產企業及動力電池生產企業應承擔動力電池回收利用的主體責任。

而征求意見稿提出是:乘用車生產企業應提供不低于10年或15萬公里(以先到者為準,下同)的質保期限,商用車生產企業(含客車、專用車、貨車等)應提供不低于8年或30萬公里的質保期限。相對征求意見稿的質保標準更合理,現在的新能源車很少能在10年內保證電池的正常高效使用。我接觸的鋰電池產品很多是在3-5年就不行了。而手機的電池也是很難保證10年,因此更精密的新能源車的質保標準更加務實。這對車企也是較好的售后成本的降低。

4、資金申報和下發從審批改為預撥

年初預撥補助資金。每年2月底前,生產企業將本年度新能源汽車預計銷售情況通過企業注冊所在地財政、科技、工信、發改部門(以下簡稱四部門)申報,由四部門負責審核并于3月底前逐級上報至四部委。四部委組織審核后按照一定比例預撥補助資金。

原來的政策建議是:季度終了后,即每年4月底、7月底和10月底前,生產企業將上一季度的車輛銷售情況以及銷售發票,通過注冊所在地的財政、科技、工業和信息化、發展改革部門,逐級上報至四部委。

這對企業是很大的利好,企業一般是年初賣新能源車少,年末是高峰,預撥資金有利于企業靈活運用資金開展各項新能源車的市場推廣活動,不會因資金壓力減緩新能源車的年初推廣速度。尤其是客車企業的補貼動則幾十萬元,如果銷售萬臺新能源客車,就是幾千萬的資金占壓,這與中央的加速財政資金支持經濟發展的思路一致。

政策對資金決算也是很照顧:年度終了后進行資金清算。年度終了后,2月底前,生產企業提交上年度的清算報告及產品銷售、運行情況,包括銷售發票、產品技術參數和車輛注冊登記信息等,按照上述渠道于3月底前逐級上報至四部委。

而原來的政策是:每年1月底前,生產企業提交上年度的清算報告及產品銷售、運行情況,包括銷售發票、產品技術參數和車輛注冊登記信息。這對很對與地方政府補貼單位的銷售節奏慢的現實情況是很好的照顧。

5、加強監督改為工作要求

政策要求:各地要科學制定地方性扶持政策,進一步加大環衛、公交等公益性行業新能源汽車推廣支持力度,和中央財政支持政策形成互補和合力,加快完善新能源汽車應用環境。

而原來的政策導向性不明確,只有處罰,缺乏引導,這次最終政策也是較大的改善。而對環衛和公交的支持主要是客車和專用車的支持。乘用車的推廣主要是市場的作用。

二、政策導向性清晰

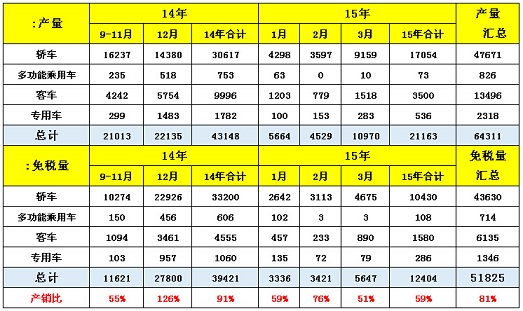

1、近期新能源車產銷匯總

根據工信部發布的數據,3月免稅新能源車生產1.097萬臺,購置稅上牌數據為5647臺,銷量達到產量的51%。由于新能源車的產銷有滯后期,尤其是政策性因素和地方政府的預算等資金撥付情況在年初尚沒有充分發力,因此銷量小于產量較多也是正常的。

從14年9月以來的新能源車生產6.43萬臺,上牌5.2萬臺,上牌達到生產量的81%,也是很好的表現。其中14年的9-12月的生產4.3萬臺,免稅3.9萬臺,基本實現產銷的相對平衡。考慮到春節因素的1-3月的生產量2.1萬臺,大于14年的9-11月數量,說明新能源車的產銷發展是持續走強的。

由于乘用車類產品是面向終端消費者居多,廠家規模也較大,因此新能源車的政策鼓勵較小,主要是壓力。而客車和專用車企業主要靠補貼和地方政府的關系支持,因此政策訴求遠大于乘用車企業。

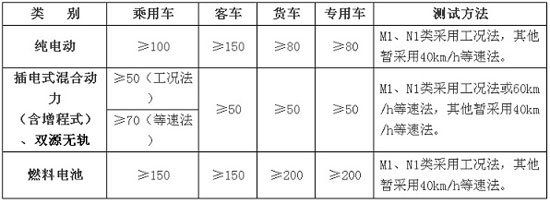

2、新能源客車設定最低純電動里程,引入單位載質量能量消耗量指標

指標特征:16-20年新能源客車的補貼規則增加最低里程指標。![]()

16-20年標準擬對獲得補貼的新能源客車設定了最低純電動續駛里程,其中純電動客車不低于150公里,插電式(含增程式)、雙源無軌兩類客車純電動續駛里程不低于50公里,對最低純電動里程進行限定,提升實用性。根據工信部的合格證數據,純電動客車中純電動續駛里程不足150公里的較多,而插電式客車也有。通過延長續航里程,使為了拿補貼和公關而降低使用性的問題得以改善。

燃料電池汽車中增加了燃料電池輕型客車、貨車的門類,補貼金額為30-50萬元,燃料電池各類汽車已明確至2020年前均補貼不退坡,且補貼金額提升至2013年水平,這樣的補貼力度體現了對世界技術的預判,如果豐田又對了,我們也能后期跟上。而豐田等也限時開放了燃料電池專利。不同于混合動力汽車,氫燃料電池汽車產業鏈長,必須有基礎設施保障,因此,燃料電池汽車推廣普及僅靠少數幾家車企難以成勢,無償開放專利將促使更多企業參與氫燃料電池汽車開發和商業化,擴大電堆、高壓儲氫罐等關鍵材料和部件的產業化規模,不斷降低成本,更重要的是推動在世界范圍內加氫站建設和加氫網絡形成,豐田無償開放其技術專利正所謂意欲取之必先予之。

三、客車類補貼情況復雜

1、快充類客車補貼力度加大

未來5年新能源汽車推廣總體原則是:純電動乘用車按照續駛里程、純電動專用車按照電池容量大小、純電動公交客車按照

能量消耗量分檔予以補助,燃料電池汽車等車型采取定額補助的方式。中央財政補助的產品是納入“新能源汽車推廣應用工程

推薦車型目錄”(以下簡稱“推薦車型目錄”)的純電動汽車、插電式混合動力汽車和燃料電池汽車。

根據政策文件,征求意見稿中的快充純電動客車的概念剔除出補貼范圍。

13年版的13-15年的補貼明確超級電容、鈦酸鋰快充純電動客車定額補貼15萬元。此次政策原有的快充純電動客車從目前的補貼范圍踢出,這也是廠家與政府博弈爭奪的焦點,當時的補貼較豐厚,引發企業競相參與設計,期待政策紅包發放。最終還是政府更嚴格執行標準,沒有給在軌雙源和超級電容的公交車進入此輪補貼的范圍。但涉及巨大的利益,此輪博弈仍在延續。

2、快充公交得到較大發展

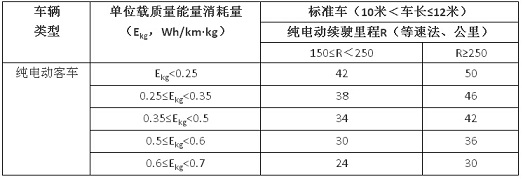

在16-20年版政策中,快充類車型以更好的形象體現。政策明確指出:超級電容、鈦酸鋰等純電動快充客車不按150公里續駛里程要求執行。

由于純電動客車的續航里程要求是150公里以上,因此150公里以下的只能是快充的公交車。而超級電容類的快充公交很少能達到50公里以上續航的,目前超級電容類客車有續航里程幾公里的,相對太小。因此估計未來主要的補貼是在20-50公里的車

型。

由于超級電容的還是比鋰電池的車型輕200公斤左右,因此獲得補貼的效果會更好。現在很多車型是超級電容加上磷酸鐵鋰電池,能兼顧續航里程和快充的優勢。這也是政策對快充類產品的最大鼓勵。

3、輕客類補貼相對縮減

此表拆分到后一半就是收縮的壓力部分。政策明確上述補助標準以10-12米客車為標準車給予補助,其他長度純電動客車補

助標準按照上表單位載質量能量消耗量和純電動續駛里程劃分,插電式混合動力客車(含增程式)補助標準按照上表純電動續駛里程劃分。其中,6米及以下客車按照標準車0.2倍給予補助;6米<車長≤8米客車按照標準車0.5倍給予補助;8米<車長≤10米客車按照標準車0.8倍給予補助;12米以上、雙層客車按照標準車1.2倍給予補助。

原來的征求意見稿是6-8米30萬、8-10米40萬、10米以上50萬的區間,此次的補貼更為合理。尤其是輕客類的補貼縮減說明政府很了解實際狀態和政策的漏洞。

而5-6米的客車按照0.2倍也是9萬元,應該也是新的機遇但目前還沒有成熟的產品銷售,未來值得關注。

4、新能源客車的產銷趨于6-7米化

客車的不同車長的補貼不同6-8米的國家補貼30萬(總補最高60萬),8-10米的補貼40萬(總補最高80萬),10米以上補貼50萬(總補最高100萬),因此各廠家主力搶兩端,尤其是搶低端的高補貼的簡單車型,這也是去年新的補貼政策的新放開的優惠,是車市補貼最肥的一塊,因此市場表現較好。10米以上公交大客的市場需求大,今年的表現也不錯。

5、卡車補貼力度稍有改善

政策規定純電動專用車、貨車推廣應用補助標準:按電池容量每千瓦時補助1800元,繼續細化補貼標準。相對征求意見稿的的13萬封頂的不合理限制也取消。

作為的環衛等公共領域用車,國家支持的力度加大。客車比專用車鼓勵更大,且都有退坡機制。作為專用車的補貼1800元力度如果折算到客車的主流補貼的30萬元,估計要近170度電的電池容量,這樣的客車補貼相對卡車和專用車的優勢較明顯,利潤更豐厚。而乘用車中轎車一般也是20千瓦時以上的電池容量,折算補貼也是1800元左右。因此測算未來的客車相對乘用車的政策優惠大,發展潛力巨大。

四、政策補貼預期分析

根據節能與新能源汽車產業發展規劃(2012—2020),我們按照順利實現預估的銷量和國家補貼。而客車的判斷較難,好在上月交通部發布了新能源的未來規劃預期,當時預期客車30萬臺,專用車和出租10萬臺,因此我們對客車和專用車參照交通部的目標。如果實現500萬臺的保有目標,則乘用車要占450萬臺,壓力巨大。而2000多億的中央補貼和同等的地方補貼也是車企應該認真規劃的。

筆者認為這次的16-20年的補貼政策總體很完善,改善了原有的一些漏洞,對客車和專用車企業發展的促進較大。國家也要考慮補貼的總量控制,因此乘用車的數量大,補貼單價低,未來針對出租等公共領域應該有更強的補貼。