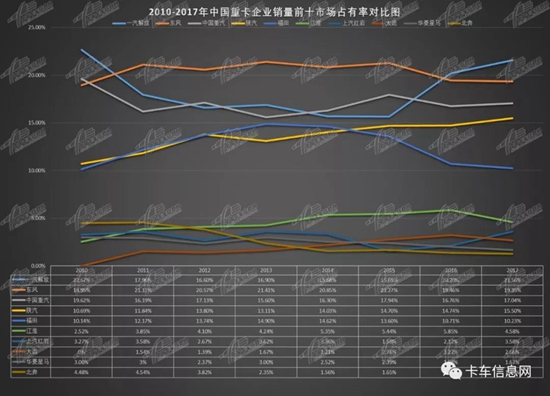

中國重型貨車行業在歷經2010年和2017年兩大市場高潮以及2015年低谷后,誰沖得最快?誰穩得住?誰的地位岌岌可危?我們回頭看看他們這8年來的發展軌跡。

總的來看,從2011年開始重卡企業銷量前十榜單,除了名次變化外,再也沒有進新人。分企業來看:

U型的一汽解放

2010年一汽解放市場份額高達22.67%,此后一汽解放的市場份額開始大幅縮水,一路走低,至2015年,份額丟失了逾百分之七個點,被東風一直壓制長達五年,期間2012年、2014年和2015年還被中國重汽反超,跌落至第三名。雖然近兩年一汽解放表現非常亮眼,但是2017年依舊還沒回到2010年的高位。

曲折的東風

東風的市場份額軌跡相對來說是比較曲折的,2010年至2016年呈一上一下的趨勢。2011年反超一汽解放后,連續五年蟬聯重卡銷量第一,2016年被一汽解放奪回重卡冠軍的王座后,市場份額連續兩年下滑。

穩健的中國重汽

這8年來,中國重汽的表現相對來說是比較穩健的。同樣是受制于自身產品結構單一的掣肘,在遭受市場結構調整的重創后,中國重汽卻抓住與曼合作的機遇,自引進曼技術平臺后,快速推進,在調整中度過了2012年和2015年的行業低谷,此后幾年伴隨著曼技術產品逐漸成熟,其競爭優勢也愈發明顯,其產品的高效表現也為其取得了更多的市場份額。

向上的陜汽

2010年至2017年間,陜汽的市場份額曲線圖總體來說都是向上的,陜汽值得行業其他企業學習的是他對市場的研究及把控非常精準,產品往往能夠抓住市場的需求。而且其產品結構調整也非常快,發展也比較均衡,在各大細分市場都有突破,市場份額自然節節攀升。

起伏不定的福田

回顧福田汽車走過的軌跡,福田汽車在2010年至2013年間,市場份額逐年攀升至14.9%,此后四年福田汽車的市場份額逐年走低,老四的地位也被陜汽取代。歷經繁華和低谷,著福田汽車新任領導班子上任,以及戴姆勒奔馳方主事,其產品競爭力估計會得到進一步加強,再輔以其靈活的營銷策略,2018年福田汽車的表現或將有大不同。

穩坐第六把交椅的江淮

從2010年到2016年,江淮的表現還是比較穩定的,市場份額逐年攀升。從2011年取北奔而代之后,一直穩坐第六把交椅。但是,這份穩定的業績如今遭遇來自上汽紅巖的挑戰,2017年江淮的市場份額首次出現下滑,下滑了1.27%。2018年江淮與上汽紅巖爭奪老六的稱號,是今年重卡行業的一大看點。

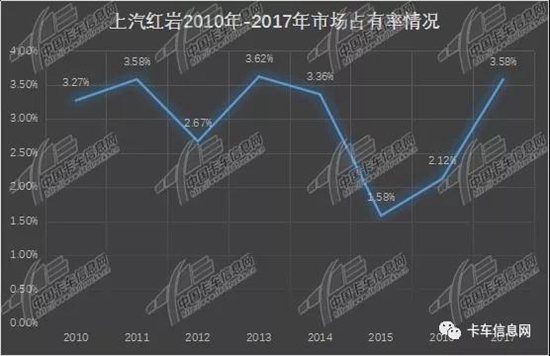

“海派”味漸濃的上汽紅巖

在這8年里,上汽紅巖市場份額曲線的低谷在2012年和2015年這兩年,而這兩年的市場發展環境又十分相似,非常慘淡,比如固定資產投資新開工項目走低、基建和房地產投資的低迷,重卡庫存高企、物流市場不景氣等等。這讓偏重自卸車的紅巖吃盡苦頭。以往,上汽依維柯紅巖三方股東比例比較均衡,現如今上汽集團控股做莊,企業決策效率提升,說話底氣更足,加上牽引車板塊的崛起,讓上汽紅巖煥發了新的生機,這個昔日的重慶山城企業如今“海派”味也越來越濃。

崛起的大運

作為國內重卡企業排名前十中唯一的民營企業,大運重卡的發展軌跡堪稱是中國民營企業在重卡行業的崛起。作為一個行業新軍,僅花短短兩三年時間就一舉超越三環專用汽車爬上前十榜單可謂神速。此后,一路發展軌跡除了2012年市場份額出現波動外,2013至2016年一路走高,2015年躍升至第七名,2016年市場份額攀升至歷史最高點3.22%,然而,此一路攀升的勢頭在2017年遭遇急剎車,排名也下滑一位至第八名,被上汽紅巖取代。

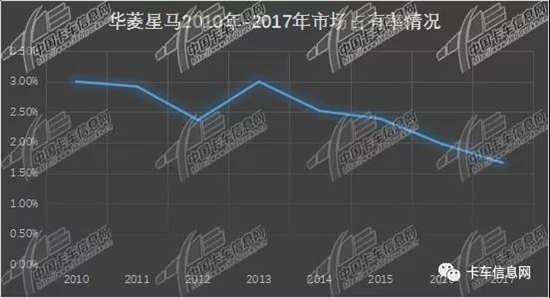

起起伏伏的華菱星馬

這七年來,華菱星馬表現起起伏伏,2012年受國內經濟結構調整,房地產、固定資產、基礎設施建設等投資放緩,2014年受“國Ⅲ”轉“國Ⅳ”和信貸收縮政策等因素的影響,以工程自卸車為主要結構的華菱星馬,遭受沖擊,從2014年開始一路走下坡路,市場份額年年縮水,從2010年占領的3%市場份額,縮水至1.67%,丟了近一半的江山。

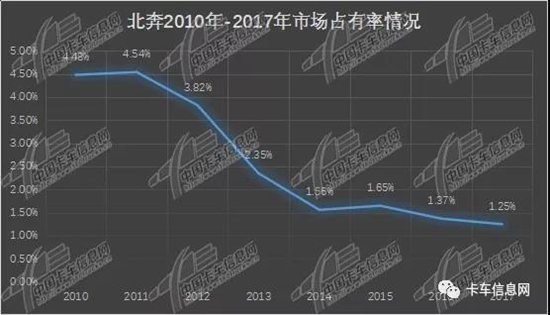

悲情的北奔

這七年來,銷量前十企業中下滑最厲害的是北奔,如今的境況只能用悲情二字來形容它目前尷尬又艱難的處境。作為一個老牌的重型車制造企業,卻一而在再而三被超越,從2013年被上汽紅巖和華菱星馬超越后,北奔由第七跌落至第九名(2010年之前北奔一直處于行業第六的位置),此后日子過得一年不如一年, 2014年,北奔被進入重卡行業僅僅4年的大運超越,跌落到行業最后一名。此后開始長達4年一直吊車尾,期間2015年雖以微弱之勢險勝上汽紅巖,攀升至第九名,但很快又跌落至最后一名,如今其排名第十的地位又遭遇后起之秀徐工重卡的挑戰,如果還不奮起直追其最后一名的地位也將不保,2018年很可能會被踢出前十榜單。北奔如今落得如此境地不免讓人唏噓。