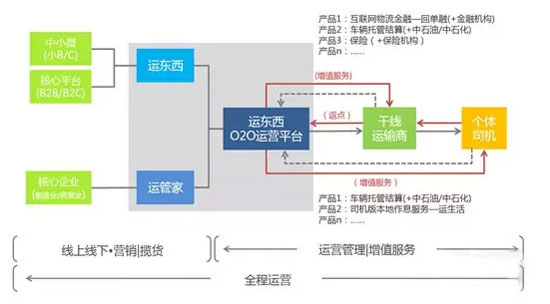

“運東西”是上海匯通供應鏈技術與運營有限公司打造的在零擔物流領域實施O2O物流電子商務運營平臺。該平臺正式上線于2014年7月,主要通過連接中小微貨主和中小物流干線商,打破原有的信息不對稱,為兩端用戶提供扁平化的服務。平臺將在為中小貨主用戶帶來便捷和低成本優(yōu)質服務的同時,為廣大中小物流專線商提供在線攬貨、物流金融等增值服務,希望打造國內(nèi)物流電商領域的“攜程”。今年8月下旬,運東西物流電商平臺獲得深圳協(xié)同創(chuàng)新基金千萬美金融資。

圖1 運東西平臺商業(yè)模式

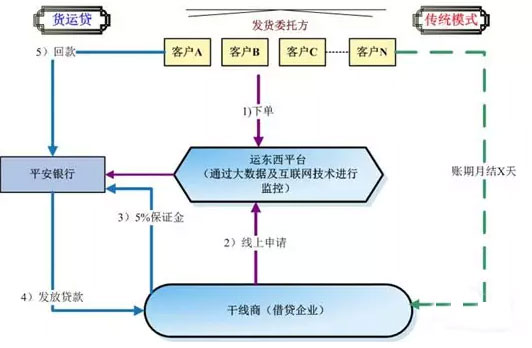

創(chuàng)新互聯(lián)網(wǎng)物流金融產(chǎn)品:貨運貸

2015年1月運東西平臺與平安銀行簽署戰(zhàn)略合作協(xié)議,雙方達成一致,立足于“互聯(lián)網(wǎng)+物流+金融”領域的發(fā)展,推出貨運貸產(chǎn)品,共同服務中小企業(yè),為中小企業(yè)提供更加快捷、更低利率的發(fā)貨與金融服務。

貨運貸模式發(fā)生在由干線商承運貨主貨物的運輸業(yè)務中,干線商(借款企業(yè))向運東西平臺提交資質審核申請,審核通過后獲得融資額度。

圖2 貨運貸產(chǎn)品業(yè)務流程圖

客戶案例

某干線商自從簽訂了一個新項目之后,老板很快開始犯愁:合同約定賬期為90天,但是他需要先行支付司機工資,墊付油費等,由此一來每天都需要大筆的現(xiàn)金流,可賬上已無更多的資金。他嘗試向銀行進行貸款,一圈打聽下來,像他這樣的小企業(yè),不少銀行給出的價格是在基準利率上上浮30%~50%。但是,即便取較高值上浮50%,一年期的貸款利率核算下來也低于10%,他覺得可以接受,問題在于他已沒有可用抵押的不動產(chǎn),所以很快被遠拒于銀行貸款以外。

他又嘗試向親戚朋友及民間資本進行高利借貸,借貸成本高達20%~30%,讓他不堪重負。這種方式解燃眉之急還可以,長期來看這條路也不可行。

2015年6月下旬開始,他以已運作的運輸項目合同在運東西平臺申請“貨運貸”。基于其項目與申請人的資質審核,他很快即獲得銀行150萬元融資額度。7月份該干線商在向銀行指定的風險金監(jiān)管賬戶中繳納了5%(即7.5萬元)風險保證金并在運東西平臺進行下單,8月份即憑上月發(fā)票從銀行先融到80%的運輸費40萬元。他的應收賬款賬期和原來相比整整提前了近70天,應收賬款周轉率變?yōu)榱嗽瓉淼?倍。獲得資金支持后,新項目運作明顯順暢,業(yè)務量逐月遞增,很快給該干線商帶來了更多的利潤回報。